乙公司2014年全年税前会计利润为988万元,经查乙公司当年营业外支出中有12万元为税收滞纳金。乙公司递延所得税负债年初数为40万元,年末数50万元,递延所得税资产年初数为25万元,年末数为20万元。乙公司适用的所得税税率为25%,假定不考虑其他因素,则乙公司2014年的所得税费用是( )万元。

A、260

B、250

C、265

D、255

单项 乙公司2014年全年税前会计利润为988万元,经查乙公司当年营业外支出中有12万元为税...

发表时间:2018-02-08 来源:新财会 点击:

下载更多历年考试真题、学习交流等,请加初、中级会计考试QQ群:163549027。

下载更多历年考试真题、学习交流等,请加初、中级会计考试QQ群:163549027。

正确答案:C

答案解析:本题考核所得税费用的计算。

所得税费用=当期所得税+递延所得税。

当期所得税=应纳税所得额×25%=(988+12)×25%=250(万元)。递延所得税=(递延所得税负债年末数-递延所得税负债年初数)+(递延所得税资产年初数-递延所得税资产年末数)=(50-40)+(25-20)=15(万元)。所以所得税费用=250+15=265(万元)。

所得税费用=当期所得税+递延所得税。

当期所得税=应纳税所得额×25%=(988+12)×25%=250(万元)。递延所得税=(递延所得税负债年末数-递延所得税负债年初数)+(递延所得税资产年初数-递延所得税资产年末数)=(50-40)+(25-20)=15(万元)。所以所得税费用=250+15=265(万元)。

统计:共计8756人答过,

平均正确率82.25%

热门资讯

更多>>-

5月11日上午8点30分,2019年度全国会计专业技术初级资格无纸化考试

-

2017年4月21日,中华人民共和国财政部令第86号《资产评估行业财政监

-

贵州2021年初级会计报名时间具体时间暂未公布。根据以往规律,贵

-

贵州省2019年度全国会计专业技术资格考试初级资格考试“银榜”

-

贵州2020年初级会计报名时间已经结束!根据贵州省财政会计网发布

-

贵阳会计培训机构电话、地址?在贵阳会计培训学校中,贵州万程教

-

贵阳会计培训学校哪家好?在贵阳会计培训学校中,贵州万程教育相

-

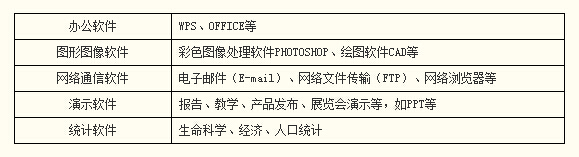

【软件的类型】 计算机上运行的各种程序及相应的文档资料,

-

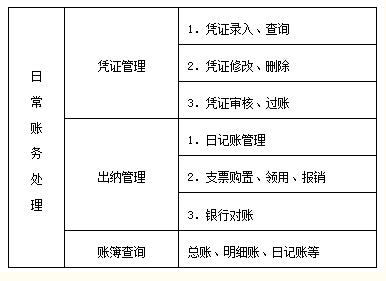

【账务处理模块日常处理(一)】 (一)凭证管理 1 凭证录入

-

【账务处理模块初始化工作】 账务处理模块基本流程 一、