依据土地增值税有关规定,下列说法中正确的有( )。

A.某国有地产企业分设为两个或两个以上与原企业投资主体相同的企业,对原企业将国有土地、房屋权属转移、变更到分立后的企业,暂不征土地增值税。

B.房地产开发企业将开发的部分房地产转为企业自用或用于出租等商业用途时,如果产权未产生转移,不征收土地增值税,在税款清算时不列收入,不扣除相应的成本和费用。

C.房地产开发企业将开发的产品用于职工福利、奖励、对外投资、分配给股东或投资人、抵偿债务、换取其他单位和个人的非货币性资产等,发生所有权转移时应视同销售房地产。

D.公共配套设施建成后无偿移交给政府、公用事业单位用于非营利性社会公共事业的,应计算收入,其成本、费用可以扣除;

E.公共配套设施建成后产权属于全体业主所有的,其成本、费用可以扣除

下载更多历年考试真题、学习交流等,请加初、中级会计考试QQ群:

下载更多历年考试真题、学习交流等,请加初、中级会计考试QQ群:热门资讯

更多>>-

5月11日上午8点30分,2019年度全国会计专业技术初级资格无纸化考试

-

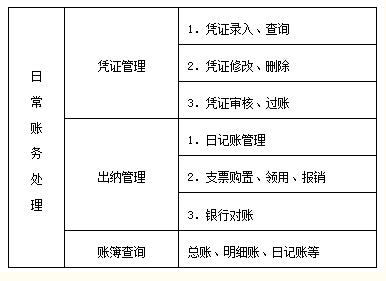

【账务处理模块初始化工作】 账务处理模块基本流程 一、

-

2017年4月21日,中华人民共和国财政部令第86号《资产评估行业财政监

-

贵州2021年初级会计报名时间具体时间暂未公布。根据以往规律,贵

-

贵州省2019年度全国会计专业技术资格考试初级资格考试“银榜”

-

贵州2020年初级会计报名时间已经结束!根据贵州省财政会计网发布

-

贵阳会计培训机构电话、地址?在贵阳会计培训学校中,贵州万程教

-

贵阳会计培训学校哪家好?在贵阳会计培训学校中,贵州万程教育相

-

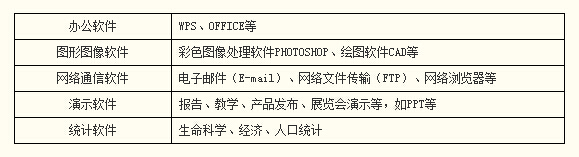

【软件的类型】 计算机上运行的各种程序及相应的文档资料,

-

【账务处理模块日常处理(一)】 (一)凭证管理 1 凭证录入