甲公司2×16年和2×17年归属于普通股东的净利润分别为6500万元和7500万元,2×16年1月1日发行在外的普通股股数为20000万股,2×16年3月1日按市价新发行普通股10800万股,12月1日回购普通股4800万股,以备将来奖励职工。2×17年10月1日分派股票股利,以2×16年12月31日总股本为基数每10股送2股,假设不存在其他股数变动因素。2×17年利润表中列示的2×16年和2×17年基本每股收益分别为( )元/股。

A.0.19,0.19

B.0.19,0.24

C.0.23,0.24

D.0.24,0.24

单项 2×17年10月1日分派股票股利,以2×16年12月31日总股本为基数每10股送2股,假设不存在...

发表时间:2017-07-12 来源:新财会 点击:

下载更多历年考试真题、学习交流等,请加初、中级会计考试QQ群:163549027。

下载更多历年考试真题、学习交流等,请加初、中级会计考试QQ群:163549027。

正确答案:B

答案解析:2×17年发行在外的普通股加权平均数=(20000+10800-4800)×1.2=31200(万股),2×17年基本每股收益=7500/31 200=0.24(元/股);2×16年基本每股收益=6500/(20000+10800×10/12-4800×1/12)=0.23(元/股),2×17年重新计算的2×16年基本每股收益=0.23÷1.2=0.19(元/股),选项B正确。

【解题思路】

对于企业派发股票股利、公积金转增资本、拆股或并股等,会增加或减少其发行在外普通股或潜在普通股的数量,但并不影响所有者权益总额,这既不影响企业所拥有或控制的经济资源也不改变企业的盈利能力。为了保持会计指标的前后期可比性,企业应当在相关报批手续全部完成后,按调整后的股数重新计算各列报期间的每股收益。上述变化发生于资产负债表日至财务报告批准报出日之间的,应当以调整后的股数重新计算各列报期间的每股收益。

基本每股收益=归属于普通股股东的当期净利润/当期实际发行在外普通股的加权平均数

发行在外普通股加权平均数=期初发行在外普通股股数+当期新发行普通股股数×已发行时间÷报告期时间-当期回购普通股股数×已回购时间÷报告期时间

【提示】重新计算每股收益,就是在当年度的基础上考虑对上年度股数进行调整,本题中因为当年发股票股利,相当于是股数扩大1.2倍,分子不变,分母扩大1.2,相当于是分数值缩小1.2倍。重新计算每股收益时,分子不变,将2×16年发行在外普通股加权平均数乘以1.2即可,或者用2×16年基本每股收益直接除以1.2计算。

【解题思路】

对于企业派发股票股利、公积金转增资本、拆股或并股等,会增加或减少其发行在外普通股或潜在普通股的数量,但并不影响所有者权益总额,这既不影响企业所拥有或控制的经济资源也不改变企业的盈利能力。为了保持会计指标的前后期可比性,企业应当在相关报批手续全部完成后,按调整后的股数重新计算各列报期间的每股收益。上述变化发生于资产负债表日至财务报告批准报出日之间的,应当以调整后的股数重新计算各列报期间的每股收益。

基本每股收益=归属于普通股股东的当期净利润/当期实际发行在外普通股的加权平均数

发行在外普通股加权平均数=期初发行在外普通股股数+当期新发行普通股股数×已发行时间÷报告期时间-当期回购普通股股数×已回购时间÷报告期时间

【提示】重新计算每股收益,就是在当年度的基础上考虑对上年度股数进行调整,本题中因为当年发股票股利,相当于是股数扩大1.2倍,分子不变,分母扩大1.2,相当于是分数值缩小1.2倍。重新计算每股收益时,分子不变,将2×16年发行在外普通股加权平均数乘以1.2即可,或者用2×16年基本每股收益直接除以1.2计算。

统计:共计1104人答过,

平均正确率82.62%

热门资讯

更多>>-

5月11日上午8点30分,2019年度全国会计专业技术初级资格无纸化考试

-

【账务处理模块初始化工作】 账务处理模块基本流程 一、

-

2017年4月21日,中华人民共和国财政部令第86号《资产评估行业财政监

-

贵州2021年初级会计报名时间具体时间暂未公布。根据以往规律,贵

-

贵州省2019年度全国会计专业技术资格考试初级资格考试“银榜”

-

贵州2020年初级会计报名时间已经结束!根据贵州省财政会计网发布

-

贵阳会计培训机构电话、地址?在贵阳会计培训学校中,贵州万程教

-

贵阳会计培训学校哪家好?在贵阳会计培训学校中,贵州万程教育相

-

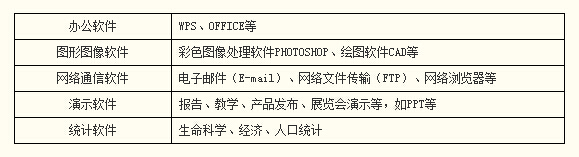

【软件的类型】 计算机上运行的各种程序及相应的文档资料,

-

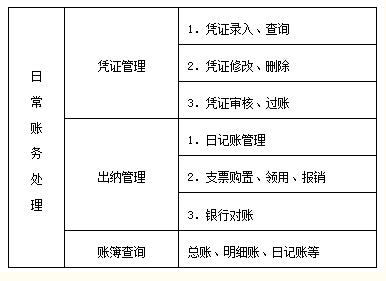

【账务处理模块日常处理(一)】 (一)凭证管理 1 凭证录入