下列事项中,需要进行追溯调整的有( )。

A、存货盘盈

B、发出存货计价方法的改变

C、以前期间漏记的一项固定资产折旧,其价值对企业来讲是重大的

D、投资性房地产后续计量由成本模式变为公允价值模式

多项 下列事项中,需要进行追溯调整的有( )。

发表时间:2017-07-11 来源:新财会 点击:

下载更多历年考试真题、学习交流等,请加初、中级会计考试QQ群:163549027。

下载更多历年考试真题、学习交流等,请加初、中级会计考试QQ群:163549027。

正确答案:CD

答案解析: 选项A,通过“待处理财产损溢”科目核算,不需追溯调整,企业发生存货盘盈时,在报经批准处理前,应借记“原材料”、“包装物”、“低值易耗品”、“产成品”等有关存货账户,贷记“待处理财产损溢——待处理流动资产损溢”账户;经批准后转销存货盘盈时,应借记“待处理财产损溢——待处理流动资产损溢”账户,贷记“管理费用”账户;选项B,虽然属于会计政策变更,但不需进行追溯调整;选项C,属于重要的前期差错,需追溯调整;选项D,成本模式转为公允价值模式的,应当作为会计政策变更,按照会计政策、会计估计变更和差错更正准则处理。

例如,甲公司拥有一项投资性房地产,采用成本模式进行后续计量。2011年1月1日,甲公司认为该房地产所在地的房地产交易市场比较成熟,具备了采用公允价值模式计量的条件,决定对该项投资性房地产从成本模式转换为公允价值模式计量。2011年1月1日,该写字楼的原价为3 000万元,已计提折旧300万元,账面价值为2 700万元,公允价值为3 200万元。不考虑所得税影响,甲公司按10%计提盈余公积。则2011年1月1日,甲公司在由成本模式转为公允价值模式时,应作为会计政策变更,账务处理如下:

借:投资性房地产——成本 3 000

投资性房地产——公允价值变动200

投资性房地产累计折旧 300

贷:投资性房地产 3 000

盈余公积 50

利润分配——未分配利润 450

例如,甲公司拥有一项投资性房地产,采用成本模式进行后续计量。2011年1月1日,甲公司认为该房地产所在地的房地产交易市场比较成熟,具备了采用公允价值模式计量的条件,决定对该项投资性房地产从成本模式转换为公允价值模式计量。2011年1月1日,该写字楼的原价为3 000万元,已计提折旧300万元,账面价值为2 700万元,公允价值为3 200万元。不考虑所得税影响,甲公司按10%计提盈余公积。则2011年1月1日,甲公司在由成本模式转为公允价值模式时,应作为会计政策变更,账务处理如下:

借:投资性房地产——成本 3 000

投资性房地产——公允价值变动200

投资性房地产累计折旧 300

贷:投资性房地产 3 000

盈余公积 50

利润分配——未分配利润 450

统计:共计5491人答过,

平均正确率81.72%

热门资讯

更多>>-

5月11日上午8点30分,2019年度全国会计专业技术初级资格无纸化考试

-

【账务处理模块初始化工作】 账务处理模块基本流程 一、

-

2017年4月21日,中华人民共和国财政部令第86号《资产评估行业财政监

-

贵州2021年初级会计报名时间具体时间暂未公布。根据以往规律,贵

-

贵州省2019年度全国会计专业技术资格考试初级资格考试“银榜”

-

贵州2020年初级会计报名时间已经结束!根据贵州省财政会计网发布

-

贵阳会计培训机构电话、地址?在贵阳会计培训学校中,贵州万程教

-

贵阳会计培训学校哪家好?在贵阳会计培训学校中,贵州万程教育相

-

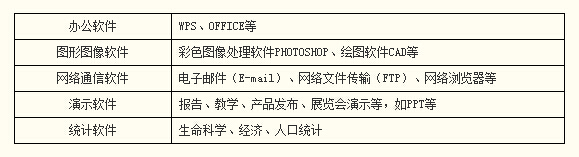

【软件的类型】 计算机上运行的各种程序及相应的文档资料,

-

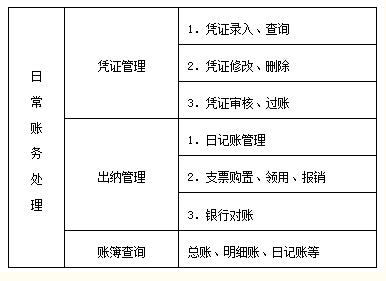

【账务处理模块日常处理(一)】 (一)凭证管理 1 凭证录入