甲公司2015年销售商品收入为200万元,结转成本170万元,发生固定资产维修费5万元,计提无形资产减值准备2万元,因持有子公司长期股权投资确认现金股利3万元,因持有可供出售金融资产确认公允价值变动上升10万元。假定甲公司未发生其他业务,2015年末将各损益科目结转至“本年利润”科目,“本年利润”科目的金额为( )。

A、借方余额23万元

B、借方余额33万元

C、贷方余额26万元

D、贷方余额36万元

单项 假定甲公司未发生其他业务,2015年末将各损益科目结转至“本年利润”科目,“本年...

发表时间:2017-07-11 来源:新财会 点击:

下载更多历年考试真题、学习交流等,请加初、中级会计考试QQ群:163549027。

下载更多历年考试真题、学习交流等,请加初、中级会计考试QQ群:163549027。

正确答案:C

答案解析:2015年末将各损益科目结转至“本年利润”科目后,“本年利润”科目的金额=200-170-5-2+3=26(万元),为贷方余额,表示净利润。可供出售金融资产公允价值变动计入其他综合收益,不影响本年利润。

参考分录:

借:主营业务收入 200

投资收益 3

贷:主营业务成本 170

管理费用 5

资产减值损失 2

本年利润 26

参考分录:

借:主营业务收入 200

投资收益 3

贷:主营业务成本 170

管理费用 5

资产减值损失 2

本年利润 26

统计:共计4448人答过,

平均正确率81.59%

热门资讯

更多>>-

5月11日上午8点30分,2019年度全国会计专业技术初级资格无纸化考试

-

【账务处理模块初始化工作】 账务处理模块基本流程 一、

-

2017年4月21日,中华人民共和国财政部令第86号《资产评估行业财政监

-

贵州2021年初级会计报名时间具体时间暂未公布。根据以往规律,贵

-

贵州省2019年度全国会计专业技术资格考试初级资格考试“银榜”

-

贵州2020年初级会计报名时间已经结束!根据贵州省财政会计网发布

-

贵阳会计培训机构电话、地址?在贵阳会计培训学校中,贵州万程教

-

贵阳会计培训学校哪家好?在贵阳会计培训学校中,贵州万程教育相

-

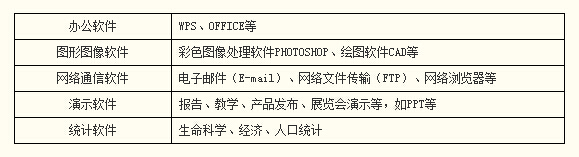

【软件的类型】 计算机上运行的各种程序及相应的文档资料,

-

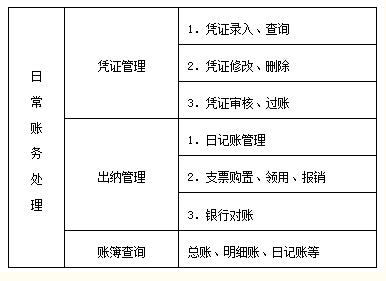

【账务处理模块日常处理(一)】 (一)凭证管理 1 凭证录入