甲公司于2015年6月30日对一条生产线进行更新改造,该生产线原价为1000万元,预计使用年限为5年,已经使用2年,预计净残值为0,按年限平均法计提折旧。更新改造过程中领用本企业产品一批,计入在建工程的价值为215万元,发生人工费用50万元,领用工程用物资125万元;用一台300万元的部件替换生产线中已经报废原部件,被替换部件原值350万元(被替换部件已无使用价值,残值为0)。该改造工程于2016年3月31日达到预定可使用状态并交付生产使用。经改造后该生产线的尚可使用年限为4年,预计净残值为0,折旧方法不变,则2017年12月31日该生产线的账面价值为( )万元。

A.725.62

B.800

C.600

D.607.5

单项 甲公司于2015年6月30日对一条生产线进行更新改造,该生产线原价为1000万元,预计使用...

发表时间:2017-07-11 来源:新财会 点击:

下载更多历年考试真题、学习交流等,请加初、中级会计考试QQ群:163549027。

下载更多历年考试真题、学习交流等,请加初、中级会计考试QQ群:163549027。

正确答案:D

答案解析:改造时累计已计提折旧=1000/5×2=400(万元),被替换部分的账面价值=350-350/5×2=210(万元),改造后生产线的入账价值=(1000-400-210)+(215+50+125+300)=1080(万元),2017年12月31日该生产线的账面价值=1080-1080/4/12×(9+12)=607.5(万元)。

统计:共计686人答过,

平均正确率83.18%

热门资讯

更多>>-

5月11日上午8点30分,2019年度全国会计专业技术初级资格无纸化考试

-

【账务处理模块初始化工作】 账务处理模块基本流程 一、

-

2017年4月21日,中华人民共和国财政部令第86号《资产评估行业财政监

-

贵州2021年初级会计报名时间具体时间暂未公布。根据以往规律,贵

-

贵州省2019年度全国会计专业技术资格考试初级资格考试“银榜”

-

贵州2020年初级会计报名时间已经结束!根据贵州省财政会计网发布

-

贵阳会计培训机构电话、地址?在贵阳会计培训学校中,贵州万程教

-

贵阳会计培训学校哪家好?在贵阳会计培训学校中,贵州万程教育相

-

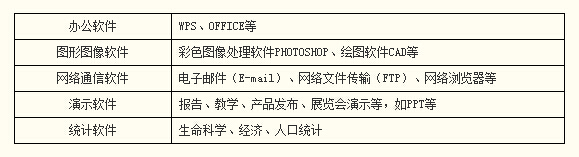

【软件的类型】 计算机上运行的各种程序及相应的文档资料,

-

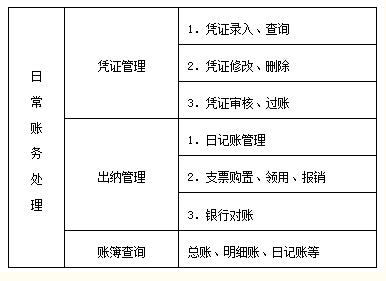

【账务处理模块日常处理(一)】 (一)凭证管理 1 凭证录入