甲公司原为执行小企业会计制度的公司,因企业规模扩大和企业组织形式的变更,经董事会批准于2014年1月1日首次执行企业会计准则,对有关会计政策和会计估计作如下变更,对某栋以经营租赁方式租出的办公楼的后续计量由成本模式改为公允价值模式。该办公楼2014年年初账面价值为6800万元,已计提折旧2000万元,未发生减值,变更日的公允价值为8800万元。该办公楼在变更日的计税基础与其原账面价值相同。甲公司采用资产负债表债务法核算所得税,适用的所得税税率为25%,预计在未来期间不会发生变化,按净利润的10%提取法定盈余公积。下列关于甲公司的处理错误的是( )。

A、确认投资性房地产——成本8800万元

B、确认盈余公积150万元

C、确认利润分配——未分配利润1800万元

D、确认递延所得税负债500万元

单项 甲公司原为执行小企业会计制度的公司,因企业规模扩大和企业组织形式的变更

发表时间:2017-07-11 来源:新财会 点击:

下载更多历年考试真题、学习交流等,请加初、中级会计考试QQ群:163549027。

下载更多历年考试真题、学习交流等,请加初、中级会计考试QQ群:163549027。

正确答案:C

答案解析:会计处理如下:

借:投资性房地产——成本 8800

投资性房地产累计折旧 2000

贷:投资性房地产 8800

盈余公积 150(2000×75%×10%)

利润分配——未分配利润 1350(2000×75%×90%)

递延所得税负债 500

借:投资性房地产——成本 8800

投资性房地产累计折旧 2000

贷:投资性房地产 8800

盈余公积 150(2000×75%×10%)

利润分配——未分配利润 1350(2000×75%×90%)

递延所得税负债 500

统计:共计8698人答过,

平均正确率71.05%

热门资讯

更多>>-

5月11日上午8点30分,2019年度全国会计专业技术初级资格无纸化考试

-

【账务处理模块初始化工作】 账务处理模块基本流程 一、

-

2017年4月21日,中华人民共和国财政部令第86号《资产评估行业财政监

-

贵州2021年初级会计报名时间具体时间暂未公布。根据以往规律,贵

-

贵州省2019年度全国会计专业技术资格考试初级资格考试“银榜”

-

贵州2020年初级会计报名时间已经结束!根据贵州省财政会计网发布

-

贵阳会计培训机构电话、地址?在贵阳会计培训学校中,贵州万程教

-

贵阳会计培训学校哪家好?在贵阳会计培训学校中,贵州万程教育相

-

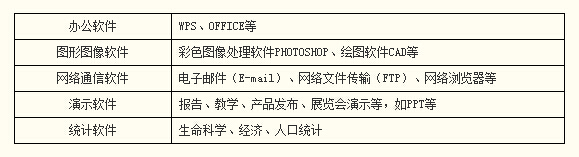

【软件的类型】 计算机上运行的各种程序及相应的文档资料,

-

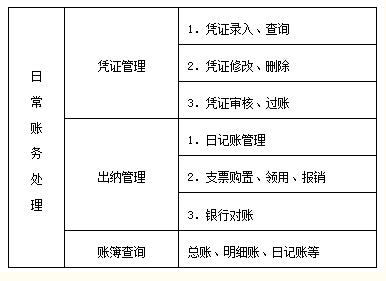

【账务处理模块日常处理(一)】 (一)凭证管理 1 凭证录入