2010年1月1日,甲公司从乙公司购入一项专利权Y,支付价款800万元,同时支付相关税费20万元,该项专利自2010年1月10日起用于X产品生产,法律保护期限为15年,甲公司预计运用该专利生产的产品在未来10年内会为企业带来经济利益。就该项专利技术,A公司向甲公司承诺在第5年年末以320万元购买该专利权。按照甲公司管理层目前的持有计划来看,准备在第5年将其出售给A公司。甲公司采用直线法摊销该项无形资产。下列各项关于甲公司专利权Y摊销的表述中,正确的有( )。

A、专利权Y应从2010年1月份开始摊销

B、专利权Y应从2010年2月份开始摊销

C、专利权Y的摊销期为15年

D、专利权Y的摊销期为5年

多项 下列各项关于甲公司专利权Y摊销的表述中,正确的有( )。

发表时间:2017-07-10 来源:新财会 点击:

下载更多历年考试真题、学习交流等,请加初、中级会计考试QQ群:163549027。

下载更多历年考试真题、学习交流等,请加初、中级会计考试QQ群:163549027。

正确答案:AD

答案解析:无形资产的摊销期自其可供使用时开始至终止确认时止。当月增加的无形资产,当月开始摊销;当月减少的无形资产,当月不再摊销,因此专利权Y应从2010年1月份开始摊销。按规定源自合同性权利或其他法定权利取得的无形资产,其使用寿命不应超过合同性权利或其他法定权利的期限,但如果企业使用资产的预期期限短于合同性权利或其他法定权利规定的期限的,则应当按照企业预期使用的期限确定其使用寿命。专利权Y应按5年作为摊销期,并将A公司向甲公司承诺在第5年购买该专利权的价款320万元作为无形资产的残值。

统计:共计5310人答过,

平均正确率76.55%

热门资讯

更多>>-

5月11日上午8点30分,2019年度全国会计专业技术初级资格无纸化考试

-

【账务处理模块初始化工作】 账务处理模块基本流程 一、

-

2017年4月21日,中华人民共和国财政部令第86号《资产评估行业财政监

-

贵州2021年初级会计报名时间具体时间暂未公布。根据以往规律,贵

-

贵州省2019年度全国会计专业技术资格考试初级资格考试“银榜”

-

贵州2020年初级会计报名时间已经结束!根据贵州省财政会计网发布

-

贵阳会计培训机构电话、地址?在贵阳会计培训学校中,贵州万程教

-

贵阳会计培训学校哪家好?在贵阳会计培训学校中,贵州万程教育相

-

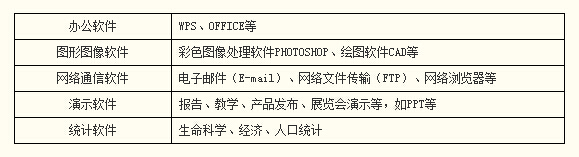

【软件的类型】 计算机上运行的各种程序及相应的文档资料,

-

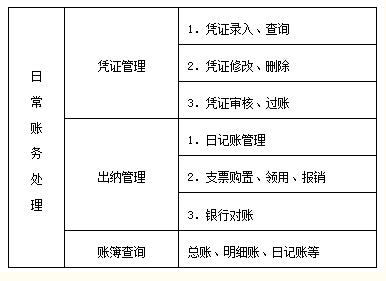

【账务处理模块日常处理(一)】 (一)凭证管理 1 凭证录入