甲公司为房地产开发企业,2×13年发生的与土地使用权有关的交易或事项如下:

(1)2月1日,以出让方式取得一块土地使用权,支付价款2000万元,该土地使用权准备增值后转让。

(2)5月1日,取得其他企业转让的一块土地使用权,支付价款1200万元,当日开始建造自用办公楼。

(3)7月1日,以出让方式取得一块土地使用权,支付出让金1500万元。甲公司打算在该土地上建造对外出租的办公楼,已由董事会作出书面决议,且持有意图短期内不会发生变化。

甲公司对其投资性房地产采用公允价值模式进行后续计量,对其无形资产采用直线法摊销。假定上述土地使用权的预计使用年限均为50年,预计净残值均为0。假定不考虑其他因素。根据上述资料计算2×13年末无形资产的列报金额为( )。

A、4700万元

B、3500万元

C、2700万元

D、1184万元

单项 根据上述资料计算2×13年末无形资产的列报金额为( )。

发表时间:2017-07-10 来源:新财会 点击:

下载更多历年考试真题、学习交流等,请加初、中级会计考试QQ群:163549027。

下载更多历年考试真题、学习交流等,请加初、中级会计考试QQ群:163549027。

正确答案:D

答案解析:本题考查知识点:土地使用权的处理。

资料(1),房地产开发企业准备增值后转让的土地使用权作为甲公司的存货核算;资料(3),甲公司打算用于建造对外出租的办公楼,已由董事会作出书面决议且持有意图短期内不会发生变化,应作为“投资性房地产”核算;只有资料(2)作为无形资产核算,其年末列报金额=1200-1200/50/12×8=1184(万元)。

资料(1),房地产开发企业准备增值后转让的土地使用权作为甲公司的存货核算;资料(3),甲公司打算用于建造对外出租的办公楼,已由董事会作出书面决议且持有意图短期内不会发生变化,应作为“投资性房地产”核算;只有资料(2)作为无形资产核算,其年末列报金额=1200-1200/50/12×8=1184(万元)。

统计:共计8300人答过,

平均正确率74.22%

热门资讯

更多>>-

5月11日上午8点30分,2019年度全国会计专业技术初级资格无纸化考试

-

【账务处理模块初始化工作】 账务处理模块基本流程 一、

-

2017年4月21日,中华人民共和国财政部令第86号《资产评估行业财政监

-

贵州2021年初级会计报名时间具体时间暂未公布。根据以往规律,贵

-

贵州省2019年度全国会计专业技术资格考试初级资格考试“银榜”

-

贵州2020年初级会计报名时间已经结束!根据贵州省财政会计网发布

-

贵阳会计培训机构电话、地址?在贵阳会计培训学校中,贵州万程教

-

贵阳会计培训学校哪家好?在贵阳会计培训学校中,贵州万程教育相

-

【软件的类型】 计算机上运行的各种程序及相应的文档资料,

-

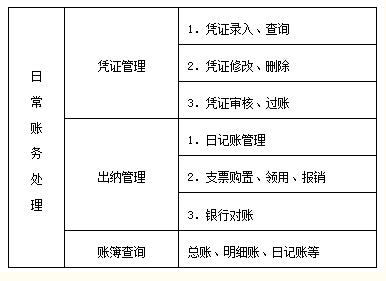

【账务处理模块日常处理(一)】 (一)凭证管理 1 凭证录入